金融機関(地方銀行/信用金庫)向け勉強会。事業性評価機能強化に関するベンチマーク対応に必要な重要検討テーマの本質とは。

金融機関に求められる重要テーマとして(1)取引先の事業内容や成長可能性を適切に評価し(=事業性評価)、(2)融資や本業支援を通じて地域の企業や産業の生産性を引上げ地域創生に貢献することが考えられますが、情報活用塾では、これら要件を実現するために必要な要素を実践的な取り組み事例も交えながら、銀行内外部情報の効果的活用モデルのあり方を研究すべく年4回のプログラムで運営しています。

10月21日(金)第三回目を開催しましたが、金融機関様に対するコンサルティング事業を多数実施されている株式会社HFMコンサルティングの本田代表を講師にお招きし、金融庁が特に重要視している「事業性評価機能」に関して、監督行政面の考え方も含め金融機関として取り組むべき今後の指針について、金融庁から「平成28事務年度金融行政方針」が発表されていませんでしたが、想定される内容を加味して解説していただきました。

本田代表の講演概要は以下のとおりです。

1.平成27事務年度金融行政方針の評価と金融レポート

平成28事務年度金融行政方針の公表が待たれるが、昨年度の金融行政方針への対応状況に関する評価ということで「金融レポート」が公表されている。企業から評価される地域銀行の取組みには以下共通点があり、本部も含め組織全体として顧客と課題を共有する仕組みを構築している。

・顧客ニーズや経営課題を把握すべく独自の仕組みを構築している

・事業性評価を顧客に開示する等、顧客と課題共有のための対話を実施している

・顧客への支援を本部が積極的に関与・サポートしている

しかし、対応できていない金融機関も多数あることから、当該好事例として評価されている項目が今年度の金融行政方針で指摘される可能性が高い。また、金融仲介機能の十分な発揮と健全な金融システムの確保という観点からすると、従来型の担保保証に依存した融資モデルでは収益性の低下は避けられず、新たな事業モデルへの転換が必要になっている。その点も含め個々の金融機関のおかれている環境を踏まえた新たなビジネスモデルを構築することが求められるであろう。

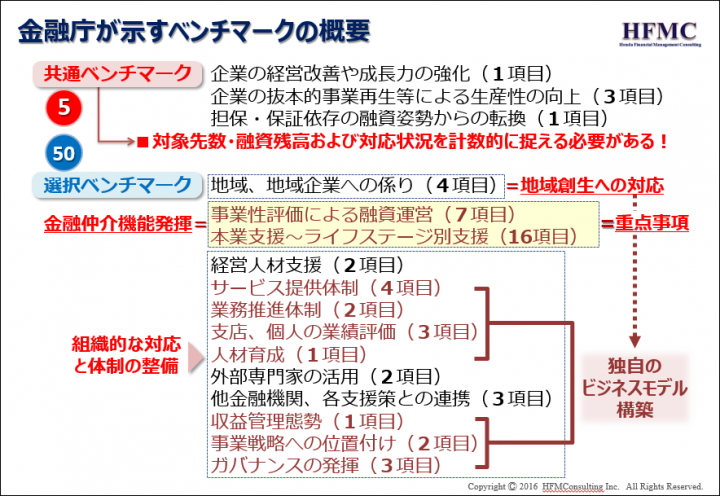

2.金融仲介機能のベンチマークへの対応方法

金融機関は、金融仲介機能を発揮し、取引先企業のニーズや課題に応じた融資やソリューション(解決策)の提供等を行うことにより、取引先企業の成長や地域経済の活性化等に貢献していくことが求められる。しかし、取組みの内容や成果に相当の差があることから、自身の取組みの進捗状況や課題等について客観的に自己評価することが重要であり、多様な指標として55項目に渡るベンチマークが公表された。全ての金融機関が金融仲介の取組みの進捗状況や課題等を客観的に評価するために活用可能な「共通ベンチマーク」と、各金融機関が自身の事業戦略やビジネスモデル等を踏まえて選択できる「選択ベンチマーク」となっているが、監督官庁では、基本的にできる範囲で対応すべきと考えられているようである。

特に選択ベンチマークにおける金融仲介機能を発揮できているか否かという観点については重要事項でもあり必須ではないか。また、組織的な対応も含めた体制面の整備に関しても今後の経営方針を策定する上で重要なテーマとなる。更に、実際の取組状況を積極的に対外に開示することが求められており、何を選択し、どの様に取りまとめて公表するか、工夫が必要になるはずである。

(説明の中では、55の項目の個々の要素について金融機関として検討すべき要素を解説していただいています。)

3.事業性評価の本質と運用方法

金融仲介機能の強化=事業性評価による融資運営の考え方は、従来型の融資運営モデルとは根本的に異なる点を考慮しなければならない。過去の事業活動結果に基づく財務情報をベースとした信用格付結果による金利の設定方法、自己査定による債務者区分判定を行う際の保全の捉え方とは違う評価方法として体系化する必要がある。

事業性評価とは過去の結果を評価すものではなく、今後(3年後、5年後)どうなるかを見極めることであり、その過程で発生する要因は何かを把握し、金融機関として何をすべきか考える、つまり、事業活動そのものに対する支援=本業支援を如何に行うか、ということを考慮した上で融資運営を行うことである。あまり考えられていないが、融資運営方針そのものを改訂する必要があるはず。特に担保保証に依存しない融資取引を実現しようとした際に、金利の設定基準はどうなるのか、資産査定の際の保全の捉え方はどうするのか、新たな基準を設け、且つ、営業店現場へ周知徹底させる必要がでてくる。この点をしっかり考え対応方針を固めなければならない。

4.ローカルベンチマークと事業性評価の関連

経済産業省が公表している「ローカルベンチマーク」の考え方は、事業会社の実情を財務数値だけではなく事業会社の持つ特色等定性的な情報も加味して正しく評価するための共通の指標として活用することを目的に制定されたもので、金融機関が行うべき事業性評価の考え方と相通じる点がある。

活用場面としては、現在の状態を確認するための「健康診断ツール」でもあり、金融機関や支援機関と対話を行う際の共通の尺度として捉える「事業性評価」の入り口としても活用できる。更に、事業が低迷する事業会社を再生支援する際の事業計画策定の際の情報としても利用が見こまれる。

重要な点は、事業会社の持つ経営資産(人・もの・技術・関係者・取引先・顧客)=非財務情報を正しく見極めることだが、どのような情報を如何にして集めるか工夫が必要であろう。経済産業省が公表している「ローカルベンチマークツール」も参考に使用することは可能だが、事業性評価機能を強化するという観点から各金融機関が独自に体系化すべきと思う。

5.事業性評価機能を活用した融資運営モデル

事業性評価の基本は「事業会社の今後の姿を見極める」ことがポイントであるが、会社のライフサイクルを捉えることに他ならない。会社のライフサイクルを捉える基準を明確にすると同時に、時々で発生する企業ニーズを正しく理解し適切な対応をとることが「本業支援」にも繋がるものであり、事業性評価機能を強化した融資運営モデルとして体系化する上でも重要なポイントとなる。会社の置かれた環境下で「事業規模と収益力」に影響する定性的要素を正しく評価し、現在から将来の事業活動を予測する、つまり、今後数年間の事業収支予測を体系化することである。事業収支計画に基づく返済原資=償却前利益により返済が可能な事業性資金を融資する仕組みとして体系化すると仮定すると、計画の確実性を高める上でも「財務数値」に関連する様々な定性情報を正しく集め、評価することが重要となる。

金融機関による本業支援により事業計画の遂行が確実になれば、事業会社の生産性も向上し倒産リスクは軽減される。同時に、金融機関が持つ貸出債権の回収リスクも軽減されることにもなり、担保保証に依存しない融資運営のベースとなるはずである。事業性評価とは、このような観点から情報を集め、評価し活用することに他ならない。

6.地域活性化への新たな取組み方と実現方法

地方創生というキーワードは、ここにきて若干下火にはなっているが、地域金融機関には地域経済を活性化するための金融仲介機能の提供元として期待されているのには変わりない。そのためには、地域産業を如何にして活性化させるか、誰が主体となり活動しているのかという点から考える必要がある。事業会社の大半を占める中小・小規模企業の事業再興と活性化を実現するには「事業承継対策」として確立することが必要であり、同時に、新規事業の創造と需要の掘り起こしを図るべく「新規事業対策」を考える必要もある。

金融機関が活動する営業エリアの実情がどのようになっているのか、営業エリア内での事業活動の実情はどうなっているのか、調査・検証することで、実現性の高い新たな活動プランを立案することが可能となる。つまり、情報を効果的に活用することで、地域で求められる具体的な活動プランを作ること、それが、金融機関の新たな事業モデルとして体系化することが可能となる。

最後に...(まとめ)

これまで説明してきた内容を纏めると、今後金融行政方針により活動すべきテーマが示されると思うが、具体的に検証する指標として公表されたベンチマークを基に、活動方針を具体化する必要がある。キーファクターは「事業性評価」であり「ローカルベンチマーク」になるのではないか。実現するには、融資運営業務の内容を「中小・地域金融機関向け総合的な監督指針」と「金融検査マニュアル」との関連性も加味し自機関における融資関連規程の見直しも必要になるであろう。

また、ベンチマークへの対応に関しては、融資関連情報を様々な観点から収集、分析する必要もあり、経営管理に関連する資料を標準化する作業も必要になる。既存の情報基盤で対応できるのか否か、できない場合、又は、新たに収集すべき情報がある場合の対策を早急に検討することが望ましい。また、担保や保証に依存しない「事業性評価」に基づく新たな融資手法を体系化するには、これまでの審査基準の見直しも含め、どのような手法で確立するのか、併せて検討する必要がある。

以上、2時間にわたり、金融行政方針、金融仲介機能のベンチマーク、事業性評価、ローカルベンチマークという喫緊の課題について、其々の内容の解釈、更に、検討すべきポイントについて今後の融資運営についてどのように対応すべきか解説いただきました。

しかし、解説すべき内容が盛り沢山であったことから、時間的に解説しきれない点もあり、次回の第4回勉強会にて、以下のとおり、情報活用という観点から、地域経済を活性化するために必要な分析手法、新たな事業創造を実現する手法、地域内での取引を強化する手法、事業承継対策も含めた本業支援の具体的対応方法について解説していただきますのでご期待下さい。

※当日、本田代表がご講演で使用されましたスライド資料(総47ページ)に関して、ご希望の方にはご提供致しますので、下記までご連絡くださいますよう、宜しくお願い申し上げます。

株式会社ランドスケイプ セミナー事務局 担当:戸崎

TEL:03-5358-8900 E-mail:seminar@landscape.co.jp

次回、第4回金融機関(地方銀行/信用金庫)向け勉強会は11月25日(金)に行います。金融機関様が実際に地方創生に繋がる事業性評価による融資業務運営を行っていく為の、企業情報データベースの活用法を(株)ランドスケイプが解説します。

セミナー申込フォーム

https://smp.landscape.co.jp/public/seminar/view/80

【参照リンク】

金融庁2016年9月15日発表「金融仲介機能のベンチマークについて」

http://www.fsa.go.jp/news/28/sonota/20160915-3.html

金融庁2016年10月21日公表「平成28年事務年度金融行政方針について」

http://www.fsa.go.jp/news/28/20161021-3.html

第一回「情報活用塾」実施報告

http://www.landscape.co.jp/staff-blog/consulting/2743.html

第二回「情報活用塾」実施報告

http://www.landscape.co.jp/staff-blog/consulting/2783.html

金融マーケティング研究会・金融システム研究会合同特別オープン・セミナー

http://www.landscape.co.jp/staff-blog/consulting/2665.html

法人マスターデータLBC

http://lbcsite.landscape.co.jp/

ログインするとメディアの方限定で公開されている

お問い合わせ先や情報がご覧いただけます

添付画像・資料

添付画像をまとめてダウンロード

企業情報

| 企業名 | 株式会社ランドスケイプ |

|---|---|

| 代表者名 | 長竹 克仁 |

| 業種 | その他サービス |

コラム

株式会社ランドスケイプの

関連プレスリリース

-

![株式会社ランドスケイプのプレスリリース]()

機械学習を活用した法人見込み度AIスコアリングエンジン「Rating2.0」を提供開始

2020年11月13日 13時

-

![株式会社ランドスケイプのプレスリリース]()

日立ソリューションズに顧客データ統合ツール「ユーソナー」と名刺管理アプリ「ユー名刺」を提供 ~取引実績・企業データ・名刺の一元管理を実現~

2020年10月14日 12時

-

![株式会社ランドスケイプのプレスリリース]()

HubSpotアプリマーケットプレイスに、顧客データ統合ツール「ユーソナー」が登録 ~HubSpotに登録されたコンタクト情報の一元化とリッチ化を自動で実現~

2020年10月2日 15時

-

![株式会社ランドスケイプのプレスリリース]()

ランドスケイプの顧客データ統合ツール『uSonar』をさくらインターネットが導入 ~LBCコードをキーとしてデータを一元管理するマーケティング基盤を構築~

2019年9月19日 12時

株式会社ランドスケイプの

関連プレスリリースをもっと見る